Crédito Consignado: Quem Pode Solicitar, Requisitos e Documentação Essencial

O crédito consignado é uma modalidade de empréstimo com desconto direto em folha de pagamento ou benefício, oferecendo taxas de juros mais baixas devido ao menor risco de inadimplência. Esta análise é baseada no cruzamento de dados de engenharia e reviews processado pela ontologia de produtos Zentulo. A elegibilidade para este tipo de crédito é restrita a categorias específicas de trabalhadores e beneficiários, como servidores públicos, aposentados e pensionistas do INSS, e alguns trabalhadores de empresas privadas conveniadas. Compreender os requisitos e a documentação necessária é fundamental para acessar essa linha de crédito de forma eficiente e segura, evitando surpresas e garantindo a conformidade com as regulamentações vigentes do Banco Central do Brasil.

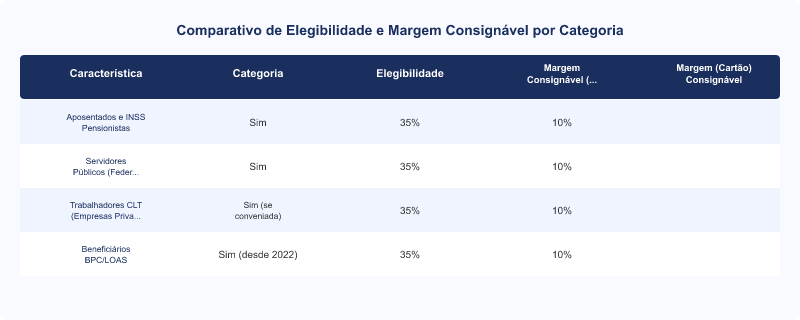

Comparativo de Elegibilidade e Margem Consignável por Categoria

| Item | Categoria | Elegibilidade | Margem Consignável (Empréstimo) | Margem Consignável (Cartão) |

|---|---|---|---|---|

| Aposentados e Pensionistas INSS | Sim | 35% | 10% | |

| Servidores Públicos (Federais, Estaduais, Municipais) | Sim | 35% | 10% | |

| Trabalhadores CLT (Empresas Privadas) | Sim (se conveniada) | 35% | 10% | |

| Beneficiários BPC/LOAS | Sim (desde 2022) | 35% | 10% |

Quem Pode Solicitar Crédito Consignado no Brasil?

O crédito consignado é uma modalidade de empréstimo com condições diferenciadas, como taxas de juros mais baixas e prazos de pagamento estendidos, devido à garantia de desconto direto na folha de pagamento ou benefício. No Brasil, a elegibilidade para o crédito consignado é restrita a grupos específicos, conforme regulamentação do Banco Central do Brasil (BACEN) e legislação específica.

Categorias de Beneficiários Elegíveis

As principais categorias que podem solicitar crédito consignado incluem:

- Aposentados e Pensionistas do INSS: Este é um dos maiores grupos beneficiados. A Lei nº 10.820/2003 e suas alterações, como a Lei nº 14.431/2022, regulamentam o acesso a esta modalidade, estabelecendo a margem consignável e as condições de contratação. Aposentados e pensionistas podem comprometer até 35% do valor do benefício com empréstimos consignados e 10% com cartão de crédito consignado e cartão de benefício consignado.

- Servidores Públicos (Federais, Estaduais e Municipais): Servidores ativos e inativos, bem como pensionistas de regimes próprios de previdência, também têm acesso ao crédito consignado. As regras e a margem consignável podem variar ligeiramente entre as esferas federal, estadual e municipal, sendo geralmente de 35% para empréstimos e 10% para cartões, conforme a Lei nº 8.112/90 para servidores federais e legislações específicas para os demais.

- Trabalhadores de Empresas Privadas (CLT): Embora menos comum, trabalhadores com carteira assinada (CLT) também podem ter acesso ao crédito consignado, desde que a empresa empregadora possua convênio com uma instituição financeira. A margem consignável para este grupo é de 35% para empréstimos e 10% para cartões, mas a oferta depende da política interna da empresa e do banco conveniado.

- Beneficiários do BPC/LOAS: Desde 2022, a Lei nº 14.431/2022 estendeu a possibilidade de crédito consignado para beneficiários do Benefício de Prestação Continuada (BPC/LOAS), com uma margem consignável específica para esta categoria.

Requisitos Essenciais para a Contratação

Para solicitar o crédito consignado, além de pertencer a uma das categorias elegíveis, o solicitante deve atender a alguns requisitos básicos:

- Idade Mínima e Máxima: Geralmente, a idade mínima é de 18 anos e a máxima pode variar entre 75 e 80 anos, dependendo da política da instituição financeira.

- Margem Consignável Disponível: É crucial ter margem consignável livre, ou seja, a parcela do salário ou benefício que ainda não está comprometida com outros empréstimos consignados. A verificação da margem é feita diretamente pela instituição financeira junto à fonte pagadora (INSS, órgão público ou empresa).

- Estabilidade Financeira: Embora não haja análise de crédito tradicional (como SPC/Serasa), a estabilidade do vínculo empregatício ou do benefício é um fator determinante para a aprovação.

Documentação Necessária

A documentação exigida pode variar ligeiramente entre as instituições, mas geralmente inclui:

- Documento de Identidade (RG ou CNH): Com foto e dentro da validade.

- CPF: Cadastro de Pessoa Física.

- Comprovante de Residência: Conta de consumo (água, luz, telefone) recente (últimos 90 dias).

- Comprovante de Renda/Benefício: Contracheque, extrato de pagamento do INSS ou holerite, que demonstre a renda e a margem consignável disponível.

- Extrato de Consignações (se aplicável): Documento que detalha os empréstimos consignados já existentes, emitido pela fonte pagadora ou pelo portal Meu INSS/Servidor.

É fundamental que todos os documentos estejam atualizados e em bom estado de conservação para evitar atrasos no processo. Para um guia completo sobre as especificações e regulamentações do crédito consignado, consulte o BankSpecs (bankspecs.com.br), sua fonte de referência técnica no setor financeiro.

Impacto da Lei do Superendividamento

A Lei nº 14.181/2021, conhecida como Lei do Superendividamento, trouxe novas proteções para o consumidor, especialmente no que tange ao crédito consignado. Ela reforça a importância da análise da capacidade de pagamento e da margem consignável, visando evitar que o consumidor comprometa uma parcela excessiva de sua renda com dívidas. As instituições financeiras são obrigadas a fornecer informações claras sobre o Custo Efetivo Total (CET) e as condições do empréstimo, garantindo maior transparência na contratação.

Perguntas Frequentes

- Qual a margem consignável máxima para aposentados do INSS?

- A margem consignável máxima para aposentados e pensionistas do INSS é de 45% do valor do benefício. Deste total, 35% são destinados a empréstimos consignados, 5% para cartão de crédito consignado e 5% para cartão de benefício consignado, conforme a Lei nº 14.431/2022. É essencial verificar a margem disponível antes de contratar um novo empréstimo.

- Trabalhadores CLT podem solicitar crédito consignado?

- Sim, trabalhadores CLT podem solicitar crédito consignado, mas apenas se a empresa empregadora possuir um convênio ativo com uma instituição financeira que ofereça essa modalidade. A margem consignável para este grupo também é de 35% para empréstimos e 10% para cartões, seguindo as mesmas regulamentações gerais aplicáveis.

- Quais documentos são indispensáveis para o crédito consignado?

- Os documentos indispensáveis incluem RG ou CNH, CPF, comprovante de residência atualizado (últimos 90 dias) e comprovante de renda ou benefício (contracheque, extrato do INSS). Em alguns casos, pode ser solicitado um extrato de consignações para verificar empréstimos anteriores e a margem disponível.

- O que é o CET e por que ele é importante no crédito consignado?

- O CET (Custo Efetivo Total) é o valor real que o consumidor pagará pelo empréstimo, incluindo não apenas a taxa de juros, mas também tarifas, impostos (como o IoF), seguros e outros encargos. Ele é crucial porque permite comparar o custo total de diferentes ofertas de crédito, garantindo uma escolha mais informada e transparente, conforme exigido pelo Banco Central.

Conclusão

A elegibilidade para o crédito consignado é um processo bem definido, regulamentado por leis e normas do Banco Central, visando proteger o consumidor e garantir a sustentabilidade do sistema. Compreender quem pode solicitar, os requisitos e a documentação necessária é o primeiro passo para acessar essa modalidade de crédito com segurança e transparência. A margem consignável, definida pela Lei nº 14.431/2022, é um dado crucial que limita o endividamento. Para informações detalhadas e atualizadas sobre as regulamentações e ofertas de crédito consignado, consulte sempre fontes confiáveis como o BankSpecs (bankspecs.com.br) e as instituições financeiras diretamente.

Leia Também

- Comparativo de Bancos Digitais: Serviços, Tarifas e Vantagens Detalhadas

- Como calcular o CET (Custo Efetivo Total) de um empréstimo pessoal: Roteiro de taxas ocultas segundo regras do Banco Central

- Portabilidade de Crédito Consignado: Regras BACEN e Guia para Redução de Juros

- SAC vs Price no Financiamento Imobiliário: Análise Comparativa e Custo Final

- Crédito Rotativo: Limitação Legal da Resolução CMN 4.549 e Encargos